عدم احتساب در سامانه مودیان

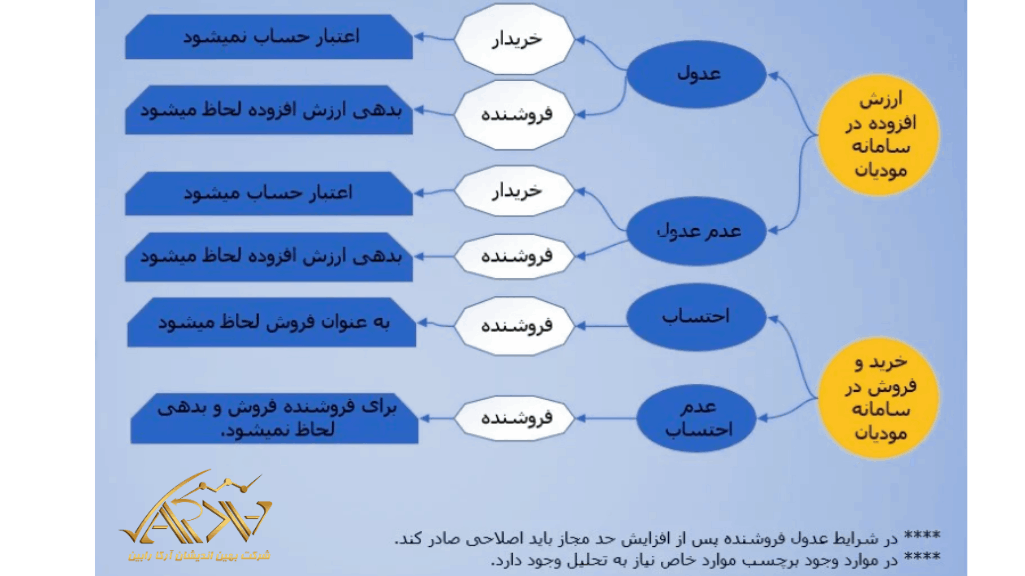

عدم احتساب در سامانه مودیان به وضعیتی در کارپوشه مودی (فروشنده) اطلاق میشود که در آن، یک صورتحساب الکترونیکی صادر شده به عنوان بخشی از فروش قطعی آن دوره مالیاتی محسوب نشده و در نتیجه مشمول محاسبه و پرداخت مالیات بر ارزش افزوده برای فروشنده نخواهد بود.

این وضعیت معمولاً در موارد زیر رخ میدهد:

-

صورتحسابهای ارجاعی: وقتی یک صورتحساب مرجع صادر شده و سپس صورتحساب ارجاعی (اصلاحی یا برگشت از فروش) ثبت میشود، ممکن است این صورتحساب ارجاعی در وضعیت “عدم احتساب” قرار گیرد تا از محاسبه مجدد مالیات جلوگیری شود.

-

تأیید/رد خریدار: تا زمانی که وضعیت یک صورتحساب اصلی توسط خریدار تأیید یا رد نشود، ممکن است صورتحساب در حالت “عدم احتساب” باقی بماند.

-

رفع خطاهای سیستمی: در مواردی که خطا یا مشکل فنی باعث ثبت نادرست صورتحساب شده، پس از اصلاح و صدور صورتحساب جدید، وضعیت “عدم احتساب” اعمال میشود.

عدم احتساب در سامانه مودیان به معنای چیست ؟

این وضعیت معمولاً در زمان صدور صورتحسابهای ارجاعی ایجاد میشود، از جمله:

-

صورتحسابهای اصلاحی: زمانی که فاکتور اصلی صادر شده اما نیاز به اصلاح دارد، صورتحساب جدیدی به عنوان اصلاحیه ثبت میشود. پس از تأیید خریدار یا تأیید سیستمی، این فاکتور در حالت «عدم احتساب» قرار میگیرد، زیرا فروش اصلی قبلاً ثبت و مالیات آن پرداخت شده است.

-

صورتحسابهای ابطالی یا برگشت از فروش: در این حالت نیز، برای جلوگیری از محاسبه مجدد مالیات، وضعیت فاکتور «عدم احتساب» تعیین میشود.

در نتیجه، مشاهده عبارت «عدم احتساب» در گزارش فروش کارپوشه مودی به این معناست که آن صورتحساب در فروش نهایی و مالیات دوره مربوطه لحاظ نشده است.

عدم احتساب در چه مواقعی رخ میدهد؟

اکنون که متوجه شدید وضعیت عدم احتساب در سامانه مودیان چیست، میتوانیم در مورد علل بروز آن صحبت کنیم. عدم احتساب میتواند دلایل مختلفی داشته باشد که از جمله آنها میتوان به موارد زیر اشاره کرد.

-

فاکتورهای اصلاحی یا باطلشده

یکی از مهمترین علل عدم احتساب، صدور فاکتورهای اصلاحی یا ابطال فاکتور قبلی است. هنگامی که برای یک فروش چندین فاکتور ارجاعی وجود داشته باشد، سامانه مودیان به شکل خودکار یکی از فاکتورها را انتخاب میکند و سایر فاکتورها را در وضعیت عدم احتساب قرار میدهد. علاوه بر این، تا زمانی که فاکتور اصلاحی توسط خریدار تایید نگردد، در محاسبات فروش لحاظ نمیشود.

-

عدم تایید فاکتور توسط خریدار

از دیگر علل وضعیت عدم احتساب در سامانه مودیان میتوان به عدم تایید فاکتور توسط خریدار اشاره کرد. در واقع، اگر خریدار فاکتور را تایید نکند یا رد نماید و از طرفی فروشنده هم اقدام به اصلاح یا ابطال آن ننماید، احتمال اینکه فاکتور در وضعیت نامشخصی قرار بگیرد وجود دارد. اما اگر فروشنده فاکتور را باطل کند و فاکتور جدیدی ارسال نماید، در این شرایط فاکتور اولیه در وضعیت عدم احتساب خواهد ماند.

-

اطلاعات ناقص یا اشتباه

ثبت اطلاعات ناقص در سامانه نیز، مانند شناسه کالا، تاریخ اشتباه در ارسال فاکتور و کد اقتصادی نامعتبر، میتواند موجب عدم پذیرش فاکتور توسط سامانه و تبدیل وضعیت آن به حالت عدم احتساب شود.

-

تجاوز از حد فروش مجاز

از دیگر عواملی که منجر به این وضعیت میشود میتوان به تجاوز از حد مجاز فروش اشاره کرد. اگر فروشنده بیشتر از حد مجاز تعیینشده اقدام به فروش کرده باشد، بهمنظور اصلاح وضعیت ممکن است که فاکتور جدیدی صادر گردد و فاکتور قبلی در سیستم عدم احتساب شود.

-

مشکلات فنی سامانه

علاوه بر موارد ذکر شده، گاهی اوقات اختلالات سیستمی و بهروزرسانیهای نرمافزاری سامانه نیز میتواند بهصورت موقت موجب تغییر وضعیت فاکتورها و تبدیل آنها به عدم احتساب شود.

پیامدهای قانونی و مالی برای مودیان

صورتحسابهایی که در وضعیت عدم احتساب در سامانه مودیان قرار میگیرند در گزارشهای فروش محاسبه نمیشوند. این وضعیت منجر به کاهش مبلغ مالیات پرداختی میشود. همچنین در صورت عدم تطابق با واقعیت، برای مودی تبعات قانونی همانند جریمه و تشدید بازرسی مالیاتی خواهد داشت. از طرفی برای خریدار نیز این فاکتورها فاقد اعتبار مالیاتیخواهند بود. به این معنی که خریدار نمیتواند مالیات پرداختشده روی آنها را تحت عنوان اعتبار از مالیات خروجی خود کسر نماید. این موضوع در طولانیمدت میتواند موجب افزایش هزینههای نهایی خریدار شود.

در صورت بروز عدم احتساب در سامانه مودیان، ممکن است سازمان امور مالیاتی درآمد یا هزینههای شما را نپذیرد و برگه تشخیص صادر کند. در چنین شرایطی، در این شرایط با استفاده از کارشناسان دفاع مالیاتی و ارائه مستندات و توضیحات درست میتوانید از حقوق خود دفاع کرده و مانع از تعیین مالیات غیرواقعی شوید.

الزامات قانونی و چارچوبهای نظارتی عدم احتساب

قانون پایانههای فروشگاهی و سامانه مودیان، همراه با اصلاحیههای قانون مالیات بر ارزش افزوده، چارچوب حقوقی لازم جهت صدور و رسیدگی به صورتحسابهای الکترونیکی را تعیین میکنند. علاوه بر این، در بخشنامههای متعدد سازمان امور مالیاتی، نحوه ثبت، اصلاح، ابطال فاکتورها و برخورد با وضعیتهای خاص مانند عدم احتساب نیز آورده شده است. در این قوانین تأکید شده که عدم ارسال فاکتور یا ارسال ناقص آن موجب جریمه، رد اعتبار یا تشدید رسیدگیهای مالیاتی میشود.

راهکارهای پیشگیری از وضعیت عدم احتساب

برای جلوگیری از تغییر وضعیت صورتحسابها به عدم احتساب در سامانه مودیان روشهای مختلفی وجود دارد که از جمله آنها میتوان به موارد زیر اشاره کرد.

-

بررسی منظم کارپوشه سامانه مودیان

حسابداران باید گزارشهای دورهای سامانه را مورد بررسی قرار دهند و فاکتورهایی که در وضعیت عدم احتساب هستند را شناسایی کنند.

-

اصلاح یا ابطال فاکتورهای دارای اشکال

فاکتورهایی که بهصورت اشتباه یا ناقص صادر شدهاند باید خیلی سریع باطل شوند و نسخه اصلاحی آنها ارسال گردد.

-

همکاری با خریدار در تأیید صورتحسابها

انجام هماهنگیهای مؤثر با خریداران در جهت تایید یا واکنش به فاکتورها نیز موجب میشود که وضعیت نهایی صورتحساب سریعتر مشخص شود.

-

مدیریت سقف فروش و درخواست افزایش حد مجاز

با نزدیک شدن به سقف فروش مجاز میتوان از سازمان مالیاتی درخواست افزایش حد مجاز نمود تا دیگر نیازی به صدور فاکتور اصلاحی نباشد.

-

استفاده از نرمافزارهای حسابداری یکپارچه با سامانه مودیان

این نرمافزارها اطلاعات فاکتور را بهصورت خودکار بررسی کرده و خطاهای احتمالی را قبل از ارسال اطلاعرسانی مینمایند و از بروز وضعیتهای اشتباه جلوگیری میکنند.

-

آموزش تیم مالی و حسابداری

آشنایی کارمندان مالی با تمامی قوانین و بخشنامههای مرتبط نیز میتواند تأثیر بسزایی در پیشگیری از خطاهای سیستمی و حقوقی داشته باشد.

غیر مجاز موقت در سامانه مودیان

وضعیت «غیر مجاز موقت» یکی از پیامهای سامانه مودیان است که زمانی ظاهر میشود که مؤدی در سامانه ثبتنام الکترونیکی، درخواست ویرایش یا تغییر اطلاعات هویتی و اقتصادی خود را ثبت کرده باشد. ارسال این درخواست باعث میشود پروندهٔ مالیاتی از مرحلهٔ نهایی خارج و وارد مرحلهٔ موقت تغییر اطلاعات شود. در این دوره برای جلوگیری از مغایرتها و حفظ امنیت دادهها، شناسهٔ یکتای حافظهٔ مالیاتی غیرفعال شده و وضعیت کارپوشهٔ مؤدی از «فعال» به «غیر مجاز موقت» تغییر میکند و امکان ارسال، دریافت یا بارگذاری صورتحسابهای الکترونیکی وجود ندارد. این وضعیت موقتی است و پس از بررسی و تأیید اطلاعات جدید توسط سازمان امور مالیاتی، شناسهٔ حافظه دوباره فعال و کارپوشه به حالت عادی بازخواهد گشت. برای رفع غیر مجاز موقت در سامانه مودیان باید مراحل ویرایش را کامل کرده و منتظر تأیید نهایی باشید.

عدم احتساب در سامانه مودیان و اهمیت سیستم حسابداری

در برخی موارد، صورتحسابها یا تراکنشهای مالی در سامانه مودیان بهعنوان بخشی از فروش یا مالیات لحاظ نمیشوند . این وضعیت معمولاً ناشی از صدور صورتحسابهای ارجاعی، اصلاحیهها یا تراکنشهای خاص است. برای مدیریت صحیح این نوع تراکنشها و اطمینان از ثبت دقیق اطلاعات مالی، استقرار سیستم حسابداری مناسب بسیار اهمیت دارد.

جمعبندی و توصیههای کاربردی برای وضعیت عدم احتساب در سامانه مودیان

در این مطلب به بررسی موضوع وضعیت عدم احتساب در سامانه مودیان پرداختیم. یکی از خدمات سامانه مودیان صدور فاکتور برای خریدار و فروشنده و صورتحسابهای مالی است. اما گاهی اوقات ممکن است که مودی با وضعیت عدم احتساب در سامانه مواجه شود که نشانهای از بروز مشکل در فرآیند ثبت و صدور فاکتور است و اگر بهموقع شناسایی و اصلاح نشود، میتواند به کاهش اعتبار مالیاتی خریدار، بروز کسری در گزارش فروش فروشنده و جریمههای مالیاتی منجر شود. بنابراین میتوان گفت رعایت اصول صدور صحیح فاکتور، استفاده از نرمافزارهای معتبر، تعامل مستمر با طرفهای تجاری و آموزش مستمر پرسنل راهکارهای مفیدی برای مدیریت صحیح این وضعیت خواهند بود.

سوالات متداول مربوط به سامانه مودیان و عدم احتساب در آن

در این بخش، به برخی از رایجترین سوالات شما درباره سامانه مودیان، نحوه ثبتنام، اهداف آن و بهویژه موارد عدم احتساب در سامانه مودیان پاسخ دادهایم.

سامانه مودیان چیست و چه اهدافی را دنبال میکند؟

سامانه مودیان یک پلتفرم دیجیتالی جامع است که توسط سازمان امور مالیاتی کشور برای جمعآوری، پردازش و مدیریت اطلاعات مالیاتی مودیان طراحی شده است. اهداف اصلی این سامانه شامل جلوگیری از فرار مالیاتی، افزایش سرعت و کارایی در رسیدگی به پروندهها، بهبود پاسخدهی، کاهش خطاهای انسانی، تسهیل دسترسی به اطلاعیهها و در نهایت افزایش شفافیت و عدالت مالیاتی است.

چه کسانی ملزم به ثبتنام در سامانه مودیان هستند؟

بهطور کلی، تمام اشخاص حقیقی (صاحبان مشاغل صنفی و غیرصنفی، واحدهای تولیدی و فروش) و اشخاص حقوقی (شرکتهای تجاری و غیرتجاری) موظفند در سامانه مودیان ثبتنام کرده و صورتحسابهای الکترونیکی خود را طبق قانون ارسال کنند.

مراحل اصلی ثبتنام و ورود به سامانه مودیان چیست؟

برای ثبتنام و انجام خدمات در سامانه مودیان، باید مراحل زیر را طی کنید:

- ثبتنام در نظام مالیاتی و تشکیل پرونده (از طریق my.tax.gov.ir)

- دریافت گواهی امضای الکترونیک (از طریق gica.ir)

- دریافت شناسه یکتای حافظه مالیاتی

- دریافت شناسه کالاها و خدمات (از طریق stuffid.tax.gov.ir یا ntsw.ir)

برای انجام خدمات سامانه مودیان، طی این مراحل ضروری است.

عدم احتساب در سامانه مودیان” به چه معناست و چه کسانی از ثبتنام معاف هستند؟

“عدم احتساب در سامانه مودیان” به این معناست که برخی گروهها و افراد طبق قانون، از الزام به ثبتنام و ارسال صورتحساب الکترونیکی در این سامانه معاف هستند. این موارد بهطور مشخص در قانون ذکر شده و برای اطمینان بیشتر توصیه میشود با کارشناسان مالیاتی مشورت کنید. طبق قانون، افراد زیر از ثبتنام معاف هستند:

- اشخاص حقیقی مشمول ماده ۸۱ قانون مالیاتهای مستقیم.

- اشخاص مشمول ماده ۱۴۲ قانون مالیاتهای مستقیم.

- صاحبان مشاغل گروه سوم که کالاها و خدمات معاف از مالیات بر ارزش افزوده را ارائه میکنند.

چگونه میتوانم از معافیت یا عدم احتساب خود در سامانه مودیان اطمینان حاصل کنم؟

برای اطمینان از اینکه شما مشمول ثبتنام هستید یا خیر و اینکه آیا در گروه عدم احتساب در سامانه مودیان قرار میگیرید، بهترین راهکار مطالعه دقیق بندهای قانونی مربوطه و یا مشورت با کارشناسان و وکلای مالیاتی است.

آیا عدم ثبتنام در سامانه مودیان برای مشمولین قانونی، جریمهای به همراه دارد؟

بله، عدم ثبتنام و عدم ارسال صورتحسابهای الکترونیکی برای افرادی که طبق قانون مشمول هستند، میتواند منجر به جریمههای قانونی و مشکلات مالیاتی شود.

شناسه خدمات سامانه مودیان چیست و چه تفاوتی با شناسه کالا دارد؟

شناسه خدمات سامانه مودیان و شناسه کالا، کدهای منحصر به فردی هستند که توسط سازمان امور مالیاتی به ترتیب برای انواع خدمات و کالاهای قابل ارائه تخصیص داده میشوند. این شناسهها برای طبقهبندی دقیق تراکنشها و سهولت در محاسبات مالیاتی به کار میروند. لیست کالا و خدمات سامانه مودیان شامل این کدهاست.

چگونه میتوان لیست خدمات سامانه مودیان (شناسه خدمات عمومی) را دریافت کرد؟

برای دریافت شناسه خدمات عمومی سامانه مودیان و مشاهده لیست شناسه خدمات سامانه مودیان میتوانید به وبسایتstuffid.tax.gov.ir مراجعه کنید. در این سامانه، امکان جستجو و مشاهده کدهای خدمات سامانه مودیان و شناسه خدمات در سامانه مودیان وجود دارد. همچنین، سازمان امور مالیاتی معمولاً اکسل شناسه خدمات سامانه مودیان یا فایل شناسه خدمات سامانه مودیان را برای سهولت استفاده مودیان منتشر میکند که از طریق همین سایت یا پورتالهای مرتبط قابل دسترسی است.

نحوه دریافت شناسه کالاها و خدمات (شامل شناسه عمومی خدمات) چگونه است؟

برای نحوه دریافت شناسه کالا و خدمات (اعم از شناسه کالا و شناسه عمومی خدمات سامانه مودیان)، باید به وبسایت stuffid.tax.gov.ir مراجعه کنید. در صورتی که شناسه خاصی برای کالا یا خدمات شما وجود نداشت، ممکن است نیاز به مراجعه به سامانه جامع تجارت به نشانی ntsw.ir و ثبت اطلاعات مربوطه باشد تا شناسه اختصاصی برای آن دریافت شود. در حال حاضر، تأکید بر استفاده از شناسههای عمومی است.